Trong quản trị doanh nghiệp hiện đại, việc xây dựng bộ phận pháp chế nội bộ hoặc duy trì luật sư doanh nghiệp đã trở thành một cấu phần gần như mặc định của hệ thống kiểm soát. Quy trình được chuẩn hóa, hợp đồng được rà soát, hồ sơ được lưu trữ, thẩm quyền được phân cấp, các quyết định quan trọng được đi qua nhiều tầng chuyên môn trước khi trình lãnh đạo ký. Ở bề mặt, đó là một cấu trúc có trật tự và tạo ra cảm giác an toàn rất rõ ràng.

Nhưng thực tiễn lại cho thấy một nghịch lý đáng chú ý: không ít doanh nghiệp vẫn bị thanh tra, bị kiểm toán, bị truy xét trách nhiệm hoặc rơi vào tranh chấp nghiêm trọng dù đã có đầy đủ pháp chế, quy trình và hồ sơ. Nhiều CEO vẫn phải giải trình, thậm chí đối diện rủi ro pháp lý cá nhân, dù trước đó họ tin rằng mọi việc đã được bộ máy nội bộ kiểm soát.

Vấn đề vì vậy không nằm ở việc doanh nghiệp có pháp chế hay không. Vấn đề nằm ở chỗ pháp chế đang kiểm soát điều gì: kiểm soát quy trình, hay kiểm soát khả năng tự bảo vệ của quyết định khi quyết định đó bị đọc lại trong một bối cảnh bất lợi hơn.

Trả lời ngắn gọn

Pháp chế doanh nghiệp không bảo vệ được CEO trong mọi tình huống vì pháp chế chủ yếu kiểm soát quy trình, hợp đồng, hồ sơ và tuân thủ nội bộ. Trong khi đó, rủi ro thật thường xuất hiện khi một quyết định bị đọc lại dưới góc nhìn thanh tra, kiểm toán, điều tra hoặc tranh chấp. Khi đó, điều quan trọng không phải là hồ sơ đã đi đủ bước hay chưa, mà là quyết định có thể tự giải thích, tự bảo vệ và chứng minh được logic kiểm soát hay không.

Nói ngắn hơn, pháp chế giúp doanh nghiệp “đúng quy trình”, nhưng chưa chắc giúp CEO “đứng vững khi bị hỏi lại”.

Pháp chế nội bộ và cảm giác an toàn mang tính hệ thống

Trong phần lớn doanh nghiệp, pháp chế nội bộ được thiết kế để giữ cho hoạt động kinh doanh không đi chệch khỏi khuôn khổ pháp luật. Họ rà soát hợp đồng, kiểm tra tính hợp lệ của giao dịch, đối chiếu quy định, chuẩn hóa biểu mẫu, theo dõi trình tự phê duyệt và phối hợp với các phòng ban để hạn chế sai sót pháp lý có thể nhìn thấy trước.

Vai trò đó là cần thiết. Một doanh nghiệp không có pháp chế thường vận hành bằng kinh nghiệm, thói quen hoặc phản xạ của từng phòng ban. Khi quy mô càng lớn, giao dịch càng phức tạp, bộ máy càng nhiều tầng, việc thiếu pháp chế sẽ khiến rủi ro lan rộng rất nhanh. Vì vậy, pháp chế là một lớp phòng thủ không thể thiếu trong quản trị doanh nghiệp.

Tuy nhiên, chính vì pháp chế tạo ra trật tự, doanh nghiệp dễ nhầm trật tự đó với an toàn. Một quyết định đã đi qua đủ phòng ban, có ý kiến pháp chế, có hồ sơ trình ký, có phê duyệt đúng thẩm quyền, thường được mặc nhiên xem là quyết định đã được kiểm soát. Cảm giác này đặc biệt mạnh trong các doanh nghiệp có hệ thống quy trình dày, nhiều biểu mẫu và nhiều tầng ký duyệt.

Nhưng cảm giác an toàn trong nội bộ không đồng nghĩa với khả năng đứng vững khi quyết định bị đặt lại từ bên ngoài. Một hệ thống có thể rất trật tự trong cách ra quyết định, nhưng vẫn rất yếu trong cách giải thích vì sao quyết định đó được đưa ra.

Đây là điểm khởi đầu của rủi ro.

Luật sư Trương Anh Tú, Chủ tịch TAT Law Firm

Khoảng cách giữa “đúng quy trình” và “được bảo vệ”

Một quyết định có thể đúng thẩm quyền, đủ hồ sơ, đủ chữ ký, có ý kiến pháp chế và không vi phạm rõ ràng bất kỳ bước thủ tục nào. Nhưng khi bị thanh tra, kiểm toán hoặc điều tra, câu hỏi thường không dừng lại ở việc doanh nghiệp đã đi đủ quy trình hay chưa.

Câu hỏi sâu hơn luôn là: vì sao quyết định đó được đưa ra theo cách đó.

Vì sao chọn đối tác này thay vì đối tác khác. Vì sao chấp nhận mức giá đó. Vì sao lựa chọn cấu trúc giao dịch này. Vì sao không chọn phương án ít rủi ro hơn. Vì sao một rủi ro nhìn thấy trước lại không được phản ánh trong hồ sơ. Vì sao người ký tin rằng hệ thống đã kiểm soát đủ.

Nếu các câu hỏi này không có câu trả lời nhất quán, thì quy trình không còn là lá chắn. Nó chỉ chứng minh rằng doanh nghiệp đã có một hệ thống, nhưng không chứng minh được rằng hệ thống đó đã kiểm soát đến tận lõi của quyết định.

Khoảng cách giữa “đã làm đúng bước” và “có thể giải thích được vì sao” chính là khoảng cách giữa quản trị hình thức và quản trị rủi ro thực chất.

Pháp chế nội bộ thường mạnh ở tầng thứ nhất. CRC – Criminal Risk Control bắt đầu từ tầng thứ hai.

Vì sao góc nhìn bên trong không đủ để nhìn thấy rủi ro?

Pháp chế nội bộ làm việc từ bên trong hệ thống. Họ hiểu mục tiêu kinh doanh, áp lực tiến độ, bối cảnh đàm phán, nhu cầu dòng tiền, kỳ vọng của ban điều hành và giới hạn thực tế của doanh nghiệp. Chính sự hiểu biết này giúp họ hỗ trợ vận hành nhanh, sát và hiệu quả.

Nhưng cùng lúc, đây cũng là giới hạn của họ.

Người ở trong hệ thống thường chia sẻ những giả định nền của hệ thống. Khi một phòng ban cung cấp dữ liệu, dữ liệu đó thường được tiếp nhận như đầu vào hợp lệ. Khi một mục tiêu kinh doanh được xác lập, nhiều quyết định phía sau được hiểu như hệ quả tự nhiên. Khi áp lực tiến độ cao, việc rút ngắn một số bước đánh giá đôi khi được xem là cần thiết. Khi toàn bộ bộ máy cùng muốn giao dịch đi tiếp, các câu hỏi phản biện thường bị làm mềm đi.

Đây không phải là lỗi đạo đức hay lỗi năng lực. Đây là giới hạn cấu trúc của góc nhìn bên trong.

Trong khi đó, người đánh giá sau này không đứng trong hệ thống đó. Thanh tra, kiểm toán, cơ quan điều tra, tòa án, đối tác tranh chấp hoặc cổ đông bất mãn không chia sẻ cùng một áp lực và không chấp nhận các giả định nội bộ như điều hiển nhiên. Họ bóc tách quyết định ra khỏi bối cảnh ban đầu và đọc nó bằng một hệ quy chiếu khác.

Vì vậy, một quyết định có thể rất hợp lý trong nội bộ, nhưng lại trở nên rất yếu khi bị nhìn từ bên ngoài.

Khi quyết định bị đọc lại: hệ quy chiếu đã thay đổi

Một quyết định không chỉ tồn tại tại thời điểm nó được ký. Nó còn tồn tại trong những lần bị mở lại. Và trong mỗi lần như vậy, nó có thể được hiểu theo một cách hoàn toàn khác.

Tại thời điểm ký, doanh nghiệp nhìn quyết định bằng logic vận hành. Nhưng tại thời điểm bị thanh tra hoặc tranh chấp, quyết định được nhìn bằng logic truy xét. Hai logic này khác nhau căn bản.

Logic vận hành hỏi: làm thế nào để công việc đi tiếp, giao dịch hoàn thành, mục tiêu kinh doanh đạt được và rủi ro hình thức được kiểm soát.

Logic truy xét hỏi: ai quyết định, ai kiểm soát, dữ liệu nào được sử dụng, rủi ro nào đã được biết trước, vì sao phương án này được chọn, và trách nhiệm hội tụ ở đâu khi hậu quả phát sinh.

Đây là lý do nhiều doanh nghiệp bị bất ngờ khi hồ sơ “đủ” nhưng vẫn bị hỏi tiếp. Bởi trong hậu kiểm, hồ sơ chỉ là vật liệu. Điều quyết định là câu chuyện pháp lý mà hồ sơ đó đang tạo ra.

Nếu hồ sơ không kể được một câu chuyện nhất quán về lý do, trách nhiệm và kiểm soát, thì người khác sẽ kể lại câu chuyện đó theo cách của họ. Và thường là theo hướng bất lợi cho doanh nghiệp.

Trách nhiệm CEO không phân tán như quy trình nội bộ

Trong vận hành nội bộ, trách nhiệm được phân bổ để hệ thống hoạt động hiệu quả. Phòng kinh doanh chịu trách nhiệm về thương mại. Phòng tài chính chịu trách nhiệm về dòng tiền. Pháp chế chịu trách nhiệm về tính hợp lệ. Bộ phận chuyên môn chịu trách nhiệm về dữ liệu kỹ thuật. Ban điều hành phê duyệt trên cơ sở hồ sơ trình lên.

Cấu trúc này hợp lý trong quản trị thường ngày. Nhưng trong hậu kiểm, trách nhiệm không được nhìn hoàn toàn theo sơ đồ tổ chức. Nó thường được truy ngược theo logic kiểm soát.

Ai có quyền dừng quyết định. Ai có nghĩa vụ hỏi lại. Ai có vị trí đủ để yêu cầu bổ sung hồ sơ. Ai là điểm phê duyệt cuối cùng. Ai có thể làm cho quyết định đi tiếp hoặc dừng lại.

Vì vậy, trách nhiệm trong vận hành có thể phân tán, nhưng trách nhiệm trong truy xét thường hội tụ. Và điểm hội tụ thường là người ký hoặc người có vị trí kiểm soát cuối cùng.

Đây là lý do câu hỏi “CEO có bị liên đới trách nhiệm không” không thể trả lời đơn giản bằng việc CEO có trực tiếp tham gia giao dịch hay không. Câu hỏi đúng phải là: CEO có nghĩa vụ kiểm soát không, đã kiểm soát như thế nào, và có chứng minh được việc kiểm soát đó hay không.

Nếu không chứng minh được, thì việc doanh nghiệp có pháp chế, có quy trình và có nhiều tầng tham mưu cũng chưa chắc đủ để bảo vệ người ký.

“Không trực tiếp tham gia” không phải là cơ chế bảo vệ

Một trong những phản xạ phổ biến của lãnh đạo khi có vấn đề là cho rằng mình không trực tiếp thực hiện giao dịch. Không trực tiếp đàm phán, không trực tiếp lập hồ sơ, không trực tiếp chuyển tiền, không trực tiếp xử lý thủ tục, nên trách nhiệm phải thuộc về người làm cụ thể.

Ở góc độ tâm lý, phản ứng này dễ hiểu. Nhưng ở góc độ pháp lý, nó không đủ.

Trong nhiều tình huống, câu hỏi pháp lý không phải là người ký có trực tiếp làm hay không, mà là người ký có nghĩa vụ kiểm soát hay không. Nếu có nghĩa vụ kiểm soát, thì câu hỏi tiếp theo là việc kiểm soát đã được thực hiện như thế nào. Có yêu cầu làm rõ dữ liệu không. Có xem xét phương án thay thế không. Có ghi nhận rủi ro không. Có yêu cầu giải trình về giá, đối tác, quyền, nghĩa vụ, dòng tiền hoặc hậu quả dự kiến không.

Nếu toàn bộ quá trình đó không được thể hiện trong hồ sơ, người ký sẽ rất khó chứng minh rằng mình đã kiểm soát một cách thực chất.

Đây là điểm pháp chế nội bộ thường không khóa đủ. Pháp chế có thể rà soát hợp đồng và quy trình, nhưng không phải lúc nào cũng thiết kế được cấu trúc chứng minh rằng CEO đã thực hiện nghĩa vụ kiểm soát đúng mức.

Kiểm soát quy trình khác với kiểm soát quyết định

Pháp chế nội bộ chủ yếu kiểm soát quy trình. Họ kiểm tra xem hợp đồng có đúng hình thức không, thẩm quyền ký có rõ không, hồ sơ có đủ không, các bước phê duyệt có phù hợp không. Đây là tầng kiểm soát cần thiết.

Nhưng kiểm soát quy trình không đồng nghĩa với kiểm soát quyết định.

Kiểm soát quyết định đòi hỏi phải trả lời những câu hỏi sâu hơn: logic lựa chọn là gì, rủi ro nào đã được nhận diện, trách nhiệm được phân bổ ra sao, người ký đã kiểm soát đến đâu, và nếu quyết định bị đọc lại sau vài năm thì nó có thể tự giải thích hay không.

Một doanh nghiệp có thể rất mạnh về quy trình nhưng rất yếu về cấu trúc quyết định. Hồ sơ có thể đầy đủ nhưng logic lại rời rạc. Các bộ phận có thể cùng tham gia nhưng không có một câu chuyện thống nhất. Pháp chế có thể xác nhận hợp lệ nhưng không ai kiểm tra xem quyết định có đủ sức chịu đựng khi bị đặt vào logic truy xét hay không.

Đây chính là khoảng trống mà CRC hướng tới.

Pháp chế doanh nghiệp và luật sư độc lập: khác nhau ở điểm nào?

Doanh nghiệp không nên nhìn pháp chế nội bộ và luật sư độc lập như hai lựa chọn thay thế nhau. Hai vai trò này phục vụ hai mục tiêu khác nhau.

Pháp chế nội bộ giúp doanh nghiệp vận hành đúng trong hệ thống. Luật sư độc lập, đặc biệt là luật sư thực chiến trong các vụ việc bị thanh tra, kiểm toán, điều tra hoặc tranh chấp, giúp doanh nghiệp nhìn quyết định từ điểm mà nó có thể bị tấn công.

Một bên nhìn từ lúc quyết định đang hình thành. Một bên nhìn từ lúc quyết định có thể bị đọc lại. Một bên kiểm soát sự hợp lệ của hồ sơ. Một bên kiểm tra khả năng sống sót của quyết định khi hồ sơ đó bị bóc tách khỏi bối cảnh nội bộ.

Khác biệt này không phải là khác biệt về “ai giỏi hơn”. Đó là khác biệt về vị trí quan sát và loại kinh nghiệm được sử dụng.

Một luật sư đã từng xử lý các vụ việc bị truy xét trách nhiệm sẽ nhìn một hồ sơ khác với người chỉ nhìn nó như một tập tài liệu cần rà soát. Họ không chỉ hỏi điều khoản có đúng không, mà hỏi nếu cơ quan chức năng đọc hồ sơ này, họ sẽ nghi ngờ điều gì. Không chỉ hỏi hồ sơ có đủ không, mà hỏi hồ sơ này có tự bảo vệ được không. Không chỉ hỏi ai ký, mà hỏi trách nhiệm sẽ hội tụ ở đâu.

Đây là tầng mà doanh nghiệp cần khi các quyết định bắt đầu có giá trị lớn, cấu trúc phức tạp hoặc khả năng bị đặt lại trong tương lai.

CRC: từ kiểm soát rủi ro sang thiết kế quyết định có khả năng tự bảo vệ

Trong quản trị doanh nghiệp, rủi ro không chỉ nằm ở việc quyết định đúng hay sai tại thời điểm ban hành. Rủi ro nằm ở cách quyết định đó sẽ bị hiểu khi bị thanh tra, kiểm toán, điều tra hoặc tranh chấp.

Criminal Risk Control, viết tắt là CRC, là cách tiếp cận do TAT Law Firm phát triển nhằm kiểm soát ba tầng cốt lõi của một quyết định.

Thứ nhất là tầng kiểm soát: ai thực sự kiểm soát quyết định, ai có quyền dừng, ai có nghĩa vụ hỏi lại, ai phải chứng minh rằng việc kiểm soát đã diễn ra.

Thứ hai là tầng trách nhiệm: nếu quyết định bị đặt lại, trách nhiệm sẽ hội tụ ở đâu, người ký có thể giải thích vai trò của mình như thế nào, và hệ thống có chứng minh được sự phân bổ trách nhiệm thực chất hay không.

Thứ ba là tầng giải thích: quyết định có thể tự giải thích khi bị đọc lại hay không, hồ sơ có phản ánh logic lựa chọn hay chỉ phản ánh trình tự thủ tục, và doanh nghiệp có thể bảo vệ quyết định bằng chính cấu trúc lý do của nó hay không.

Pháp chế giúp doanh nghiệp đi đúng quy trình. CRC giúp doanh nghiệp thiết kế quyết định để không sụp khi quy trình bị đặt lại.

Đây là sự khác biệt rất lớn. Nếu pháp chế chủ yếu trả lời câu hỏi “đã làm đúng chưa”, thì CRC đặt câu hỏi “nếu bị hỏi lại, quyết định này có đứng vững không”.

Vì sao CRC không phải là một checklist pháp lý nâng cao?

Một sai lầm cần tránh là hiểu CRC như một checklist pháp lý nâng cao hoặc một phiên bản mở rộng của compliance. Nếu chỉ bổ sung thêm vài biểu mẫu, vài bước ký duyệt hoặc vài dòng cảnh báo trong hồ sơ, doanh nghiệp chưa thực sự thay đổi cách kiểm soát rủi ro.

CRC không phải là thêm giấy tờ. CRC là thay đổi điểm nhìn.

Thay vì chỉ nhìn quyết định từ bên trong, CRC buộc doanh nghiệp nhìn quyết định từ bên ngoài. Thay vì chỉ kiểm tra xem hồ sơ đã đủ chưa, CRC hỏi hồ sơ đó sẽ bị hiểu thế nào. Thay vì chỉ xác định ai tham gia, CRC xác định trách nhiệm sẽ hội tụ ở đâu. Thay vì chỉ làm cho quyết định hợp lệ ở hiện tại, CRC kiểm tra khả năng quyết định đó tự bảo vệ trong tương lai.

Điều này đặc biệt quan trọng với các doanh nghiệp có giao dịch lớn, sử dụng vốn lớn, liên quan tài sản, đất đai, đầu tư, M&A, hợp tác kinh doanh, quản trị vốn nhà nước, hợp đồng với đối tác có rủi ro hoặc các quyết định có thể bị truy ngược sau nhiều năm.

Trong những tình huống đó, vấn đề không còn là pháp chế đã xem hợp đồng chưa, mà là quyết định đã được thiết kế để tồn tại trước hậu kiểm hay chưa.

Khi nào doanh nghiệp cần nhìn vấn đề theo hướng CRC?

Không phải mọi quyết định đều cần áp dụng CRC ở mức sâu. Một doanh nghiệp không thể và không cần biến mọi giao dịch thường nhật thành một quy trình phòng thủ phức tạp. Nhưng có những dấu hiệu cho thấy việc chỉ dựa vào pháp chế nội bộ là không còn đủ.

Đó là khi quyết định có giá trị lớn hoặc ảnh hưởng tài chính đáng kể. Khi giao dịch có cấu trúc phức tạp, nhiều bên tham gia hoặc nhiều tầng nghĩa vụ. Khi quyết định liên quan đến tài sản, vốn, đất đai, chuyển nhượng, đầu tư hoặc dòng tiền khó giải thích. Khi trách nhiệm có thể hội tụ vào người ký. Khi dữ liệu nền còn phụ thuộc vào đánh giá của các bộ phận nội bộ. Khi doanh nghiệp có khả năng bị thanh tra, kiểm toán hoặc tranh chấp về sau.

Đó cũng là khi câu hỏi không còn là “hồ sơ đã đủ chưa”, mà là “nếu ba năm nữa bị hỏi lại, chúng ta có giải thích được không”.

Một doanh nghiệp trưởng thành không đợi đến khi bị thanh tra mới chuẩn bị cách giải trình. Doanh nghiệp trưởng thành thiết kế quyết định ngay từ đầu để sau này có thể giải trình.

Đây là sự chuyển đổi từ tư duy phản ứng sang tư duy kiến trúc rủi ro.

CEO không cần thêm cảm giác an toàn, mà cần quyết định có thể đứng vững

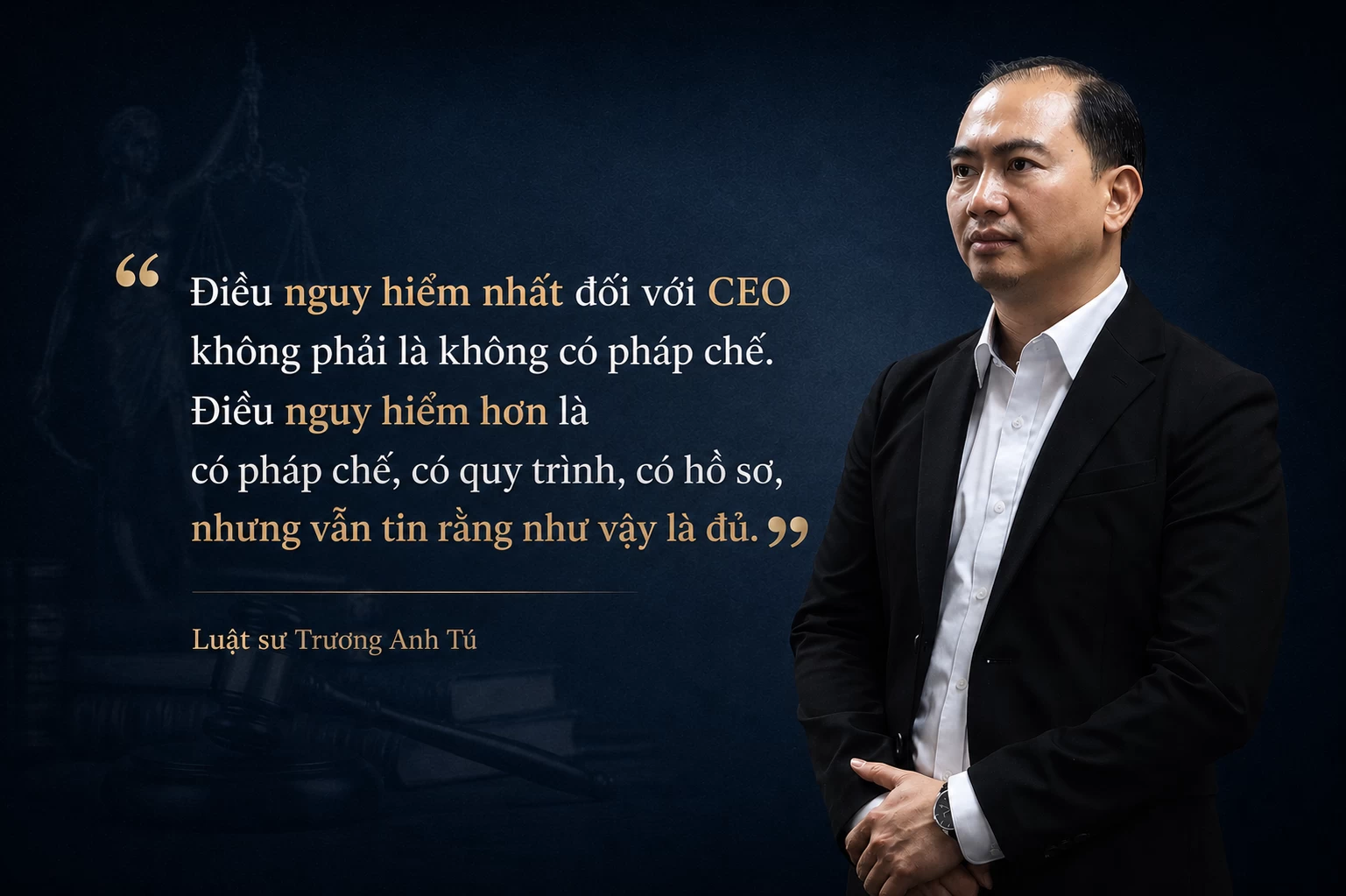

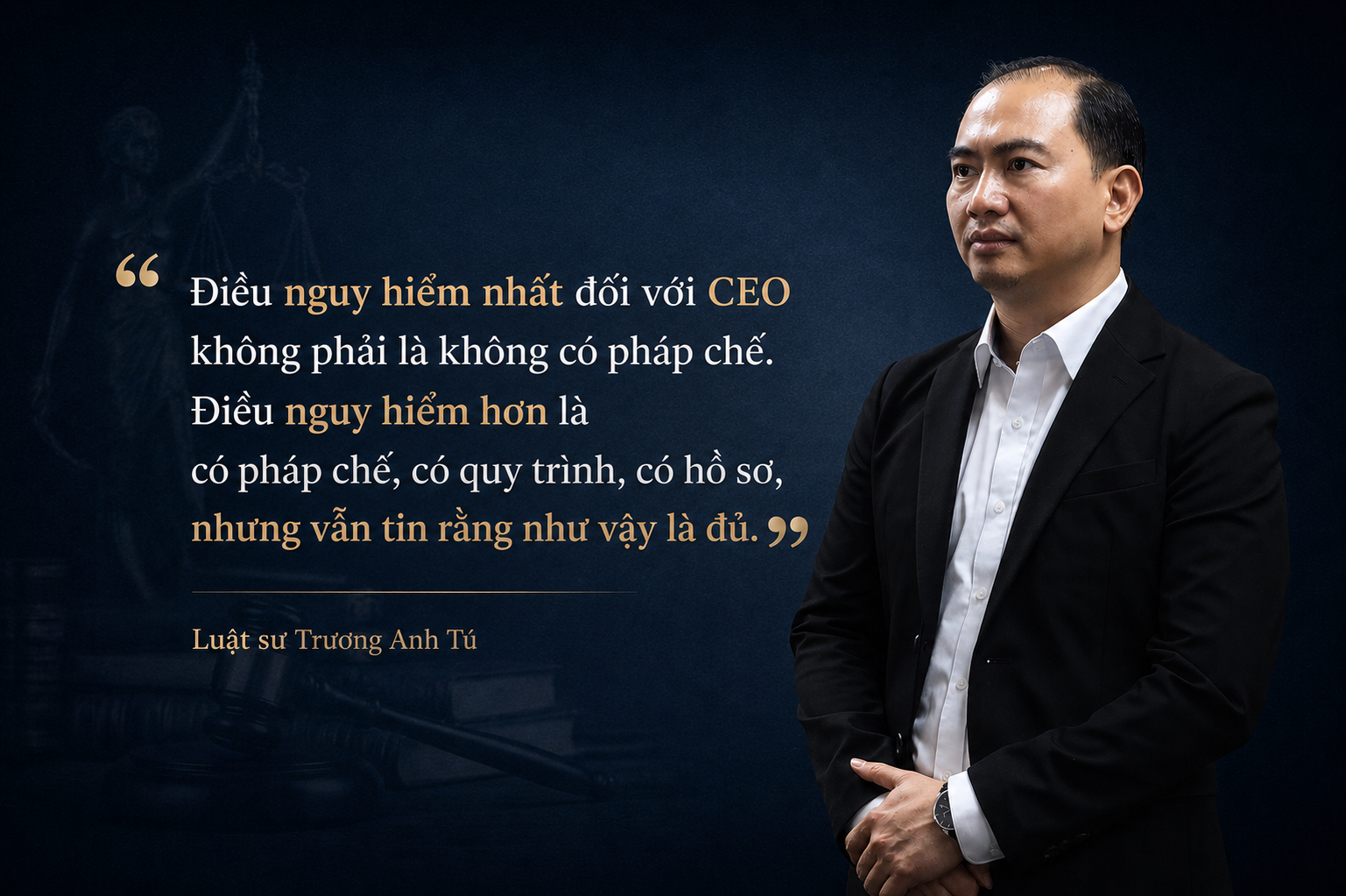

Điều nguy hiểm nhất đối với CEO không phải là không có pháp chế. Điều nguy hiểm hơn là có pháp chế, có quy trình, có hồ sơ, nhưng vẫn tin rằng như vậy là đủ.

Cảm giác an toàn đôi khi khiến người ký ít đặt câu hỏi hơn. Khi hệ thống đã trình lên đầy đủ, khi pháp chế đã rà soát, khi các phòng ban đã ký nháy, khi hồ sơ đã đóng thành tập, CEO dễ tin rằng trách nhiệm đã được phân tán và rủi ro đã được kiểm soát.

Nhưng khi quyết định bị đặt lại, người ký không thể chỉ trả lời rằng “bộ phận chuyên môn đã tham mưu” hoặc “pháp chế đã kiểm tra”. Những câu trả lời đó có thể là một phần bối cảnh, nhưng không thay thế được câu hỏi cốt lõi: người ký đã kiểm soát gì, đã dựa trên logic nào, đã nhìn thấy rủi ro nào và đã chấp nhận quyết định đó vì sao.

Một CEO không cần thêm cảm giác an toàn. CEO cần một quyết định có thể tự đứng vững khi cảm giác an toàn đó biến mất.

Kết luận: pháp chế là cần, nhưng không đủ

Pháp chế nội bộ là một phần quan trọng của quản trị doanh nghiệp. Không nên phủ nhận vai trò của pháp chế, cũng không nên đặt pháp chế đối lập với luật sư độc lập hay CRC. Một doanh nghiệp tốt cần pháp chế tốt. Nhưng một doanh nghiệp có rủi ro lớn không thể chỉ dừng ở pháp chế.

Vấn đề không nằm ở việc pháp chế có giỏi hay không. Vấn đề nằm ở giới hạn tự nhiên của vai trò pháp chế. Pháp chế kiểm soát quy trình, nhưng rủi ro lớn nhất của CEO nhiều khi không nằm ở quy trình, mà nằm ở khả năng giải thích của quyết định khi bị đọc lại.

Doanh nghiệp không sụp vì thiếu pháp chế. Doanh nghiệp sụp vì tin rằng pháp chế là đủ. Và trong bối cảnh hậu kiểm ngày càng sâu, dữ liệu ngày càng dễ truy vết, trách nhiệm cá nhân ngày càng được đặt ra rõ hơn, câu hỏi quan trọng nhất không còn là “chúng ta đã làm đúng chưa”, mà là “nếu bị hỏi lại, quyết định này có đứng vững không”.

Đó là điểm mà CRC cần xuất hiện.

Nếu doanh nghiệp đã có pháp chế, có quy trình và có hồ sơ nhưng vẫn không chắc một quyết định có thể đứng vững khi bị thanh tra, kiểm toán hoặc truy xét trách nhiệm, thì vấn đề không còn nằm ở việc bổ sung thêm giấy tờ. Vấn đề nằm ở việc cần nhìn lại cấu trúc quyết định trước khi rủi ro bị gọi tên. https://tatlawfirm.com/crc

Luật sư Trương Anh Tú – Chủ tịch TAT Law Firm

Chuyên gia về rủi ro pháp lý và kiểm soát rủi ro hình sự trong quản trị doanh nghiệp.

“Rủi ro không xuất hiện khi anh ký quyết định. Rủi ro xuất hiện khi quyết định đó bị đọc lại và anh không còn kiểm soát được cách nó được hiểu. Pháp chế giúp doanh nghiệp đi đúng quy trình, nhưng người ký cần nhiều hơn thế: cần một cấu trúc quyết định có thể tự bảo vệ khi bị truy ngược.”

Trong quản trị doanh nghiệp, rủi ro không chỉ nằm ở việc quyết định đúng hay sai tại thời điểm ban hành, mà nằm ở cách quyết định đó sẽ bị hiểu khi bị thanh tra, kiểm toán, điều tra hoặc tranh chấp. Criminal Risk Control (CRC) là cách tiếp cận do TAT Law Firm phát triển nhằm kiểm soát ba tầng cốt lõi của một quyết định: ai thực sự kiểm soát, trách nhiệm sẽ hội tụ ở đâu và quyết định có thể tự giải thích khi bị đọc lại hay không.

Pháp chế giúp doanh nghiệp đi đúng quy trình. CRC giúp doanh nghiệp thiết kế quyết định để không sụp khi quy trình bị đặt lại.

Nội dung bài viết thuộc hệ tư duy Criminal Risk Control (CRC) – mô hình kiểm soát rủi ro pháp lý và rủi ro hình sự trong quản trị doanh nghiệp do Luật sư Trương Anh Tú và TAT Law Firm phát triển từ thực tiễn xử lý các vụ việc bị thanh tra, kiểm toán, điều tra, tranh chấp và truy xét trách nhiệm.

Toàn bộ cấu trúc lập luận, hệ thống khái niệm, cách tiếp cận và phương pháp phân tích trong bài viết được bảo hộ theo quy định của pháp luật về sở hữu trí tuệ. Mọi hành vi sao chép, sử dụng lại, tái cấu trúc hoặc khai thác nội dung cho mục đích thương mại khi chưa có sự chấp thuận của TAT Law Firm đều có thể bị xem là xâm phạm quyền sở hữu trí tuệ.

CRC không được tạo ra để phổ biến đại trà như một checklist pháp lý. CRC được phát triển như một hệ tư duy chuyên sâu nhằm phân biệt giữa doanh nghiệp chỉ có quy trình và doanh nghiệp có quyết định đủ khả năng tự bảo vệ.

PHÁP CHẾ NỘI BỘ: VAI TRÒ, GIỚI HẠN VÀ VÌ SAO KHÔNG PHẢI LÀ LỚP BẢO VỆ CUỐI CÙNG

1. Sự lên ngôi của vị thế Pháp chế trong doanh nghiệp

Trong cấu trúc quản trị hiện đại, pháp chế nội bộ (In-house Counsel) không còn là bộ phận "hành chính" thuần túy mà đã trở thành tuyến kiểm soát trọng yếu.

Lịch sử & Xu hướng: Phát triển từ mô hình General Counsel đầu thế kỷ 20 tại các tập đoàn đa quốc gia, tại Việt Nam, vị trí này bùng nổ sau giai đoạn hội nhập WTO, đặc biệt trong các lĩnh vực thâm dụng vốn như Ngân hàng, Bất động sản và Đầu tư.

Thực trạng thị trường: Hiện có hàng chục nghìn nhân sự pháp chế tại Việt Nam với mức thu nhập từ 15–80 triệu đồng/tháng cho cấp trung và cao. Điều này phản ánh rõ: Doanh nghiệp đang chi trả rất nhiều để kiểm soát rủi ro từ bên trong.

2. "Điểm mù cấu trúc": Khi sự chuyên nghiệp không đi đôi với sự an toàn

Dù được đầu tư mạnh mẽ, thực tế cho thấy nhiều CEO vẫn đối mặt với rủi ro pháp lý, thậm chí là rủi ro hình sự. Nghịch lý này xuất phát từ một giới hạn mang tính cấu trúc: Pháp chế nội bộ làm việc từ bên trong hệ thống.

Tư duy vận hành: Pháp chế nhìn quyết định dưới áp lực tiến độ và mục tiêu kinh doanh. Một quyết định được coi là "an toàn" khi nó đáp ứng đủ quy trình, đủ hồ sơ và đúng thẩm quyền nội bộ.

Tư duy truy xét (Hậu kiểm): Khi biến cố xảy ra (thanh tra, kiện tụng), người đánh giá không nhìn từ bên trong. Họ bóc tách quyết định khỏi bối cảnh ban đầu và đọc lại nó dưới lăng kính độc lập, nơi chỉ còn lại dữ liệu và khả năng giải trình.

3. Khoảng cách giải trình - Nơi rủi ro thực sự hình thành

Một quyết định có thể "đúng quy trình" theo báo cáo của pháp chế nội bộ, nhưng vẫn có thể khiến người ký rơi vào vòng nguy hiểm nếu không chứng minh được:

Tính khách quan của dữ liệu: Dữ liệu đầu vào có được kiểm chứng độc lập hay chỉ dựa trên báo cáo một chiều của các phòng ban?

Logic lựa chọn: Vì sao phương án này được chọn thay vì các phương án khác có rủi ro thấp hơn?

Khả năng tự giải thích: Khi bị "đọc lại" sau 5-10 năm, hồ sơ đó có còn đủ logic để bảo vệ người ra quyết định hay không?

4. Tại sao Pháp chế nội bộ khó trở thành "Lớp bảo vệ cuối cùng"?

Không phải vì họ thiếu năng lực, mà vì vị trí "người trong nhà" tạo ra những rào cản vô hình:

Áp lực đồng thuận: Khó có thể phản biện quyết liệt trước quyết định của người chi trả lương cho mình.

Sự chấp nhận giả định: Họ dễ dàng chấp nhận các thông tin nội bộ là "hiển nhiên" mà không kiểm tra lại dưới góc nhìn của một bên thứ ba độc lập.

Kết luận: Đưa quyết định đứng vững ngoài hệ thống

Vấn đề không nằm ở việc doanh nghiệp có pháp chế hay không, mà nằm ở việc quyết định của lãnh đạo có được thiết kế để đứng vững ngoài hệ thống hay không. Một hệ thống kiểm soát thực sự hiệu quả không chỉ dừng ở việc "làm đúng mẫu", mà phải đảm bảo rằng: Khi bị truy xét, quyết định vẫn có thể tự giải thích và bảo vệ người ra quyết định.

Nếu doanh nghiệp của bạn đã có pháp chế, có quy trình và có đầy đủ hồ sơ nhưng vẫn không chắc một quyết định có thể đứng vững khi bị thanh tra, kiểm toán hoặc truy xét trách nhiệm, thì vấn đề không còn nằm ở việc bổ sung thêm giấy tờ.

Vấn đề nằm ở cách quyết định được thiết kế ngay từ đầu.

Criminal Risk Control (CRC) không phải là một checklist pháp lý. Đó là cách tiếp cận giúp doanh nghiệp nhìn lại quyết định từ góc nhìn hậu kiểm nơi mọi logic đều có thể bị bóc tách và mọi trách nhiệm đều có thể bị truy ngược.

Hiểu đúng CRC không giúp bạn “an toàn hơn”. Nó giúp bạn biết liệu quyết định của mình có thể tự bảo vệ… khi không còn ai đứng cạnh để giải thích.

Xem chi tiết tại: https://tatlawfirm.com/crc

Luật sư Trương Anh Tú

Chủ tịch TAT Law Firm

GỢI Ý ĐỌC THÊM:

Có pháp chế vẫn bị rủi ro: Vì sao doanh nghiệp “đúng quy trình” nhưng vẫn gặp vấn đề?

CEO có bị liên đới trách nhiệm không? Khi quyết định không còn là của tập thể

Pháp chế doanh nghiệp và luật sư độc lập: Vì sao cùng làm pháp lý nhưng vai trò không giống nhau?

Kiểm soát rủi ro hình sự doanh nghiệp: Vì sao cần thiết kế lại cách ra quyết định?

CEO không sai nhưng vẫn gặp rủi ro: Vì sao có pháp chế nội bộ vẫn chưa đủ bảo vệ người ký?

Pháp chế đã chuẩn bị hồ sơ đầy đủ, vì sao doanh nghiệp vẫn rủi ro khi thanh tra, kiểm toán?